Что такое облигации?

Облигации — это фактически долговые расписки. Их выпускает эмитент — компания (или государство, оно тоже может быть эмитентом), которой нужны деньги.

Люди покупают облигации и таким образом дают свои деньги взаймы этой компании, рассчитывая получить определенный доход. Полная сумма, сроки и размер выплат этого дохода (если планируется несколько платежей), как правило, известны при покупке. Возможность заранее оценить свою выгоду — это то, чем облигация отличается от других ценных бумаг.

В установленный срок происходит погашение облигаций, то есть эмитент выплачивает их владельцам номинальную стоимость, указанную на самих облигациях.

Основной риск для инвестора — банкротство компании-эмитента. В этом случае он может потерять вложенные деньги: в отличие от депозитов облигации не защищены системой страхования вкладов.

Основные понятия

Номинальная стоимость облигации (нарицательная стоимость) – величина денежной суммы, указанная на облигации, которую эмитент берет взаймы и обещает выплатить по истечении определенного срока (срока погашения).

Купонная процентная ставка – отношение суммы выплачиваемых процентов к номинальной стоимости облигации. Чем выше купонная процентная ставка, тем выше рыночная стоимость облигации.

Доход, выплачиваемый по облигации, называется процентом (купоном). Доход устанавливается в определенном проценте к номиналу облигации и может быть, либо фиксированным (чаще всего), либо плавающим, либо меняющимся во времени.

Определение облигации в российском законодательстве

В российском законодательстве имеется несколько определений облигации:

• В ст. 816 ГК РФ: облигация — это ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации или иные имущественные права.

• В ст. 2 Федерального закона «О рынке ценных бумаг»: облигация — это эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт.

• в ст. 33 Федерального закона «Об акционерных обществах»: облигация удостоверяет право ее владельца требовать погашения облигации (выплату номинальной стоимости или номинальной стоимости и процентов) в установленные сроки.

Как следует из приведенных формулировок, второе определение облигации представляет собой уточнение первого определения облигации в отношении указания на форму выпуска облигации — путем эмиссии и на виды дохода по облигации — процент и дисконт, а третье определение облигации может рассматриваться просто как краткое определение облигации.

Какие бывают виды облигаций?

Облигации различаются по нескольким параметрам.

По форме выплаты дохода:

- процентные (купонные) облигации — по ним вы получите проценты от номинальной стоимости. По некоторым облигациям бывает только одна выплата, по другим — несколько. Выплату процентов называют погашением купона. Такое название сохранилось со времен, когда облигации были бумажными: к ним крепились купоны на выплаты, которые отрывали в момент погашения. Чаще всего купонные облигации бывают с фиксированной процентной ставкой, то есть вы знаете заранее размеры выплат, за исключением облигаций с плавающей процентной ставкой, размер которой привязан к макроэкономическим показателям или ситуации на рынке ценных бумаг;

- дисконтные облигации — при покупке стоят ниже номинальной стоимости, но погашаются по номинальной. Например, вы купили облигацию со скидкой — за 800 рублей, а когда ее срок действия закончился, получили за нее 1000 рублей — всю номинальную стоимость. Разница между ценой размещения и номинальной стоимостью и называется дисконтом.

По сроку погашения:

- краткосрочные (срок погашения — менее года);

- среднесрочные (от 1 года до 5 лет);

- долгосрочные (более 5 лет).

По валюте выпуска:

- рублевые;

- в валюте.

По эмитенту:

- государственные (Российской Федерации и её субъектов) — их выпускают, чтобы покрыть дефицит бюджета;

- муниципальные — их выпускают органы местного самоуправления, как правило, чтобы профинансировать различные проекты;

- корпоративные — их выпускают юридические лица для финансирования своей деятельности.

Частные компании могут размещать также особый вид облигаций — коммерческие. Но они распространяются адресно и по закрытой подписке, так что просто прийти на биржу и купить их невозможно.

По конвертируемости:

- конвертируемые облигации — их можно обменять на другие ценные бумаги этого же эмитента, например на акции;

- неконвертируемые облигации — обменять их на другие ценные бумаги нельзя.

По обеспеченности:

- обеспеченные — самые надежные. Их владелец с большой вероятностью сохранит свои деньги. Сохранность вложений может обеспечивать, например, залог — недвижимость и оборудование компании, другие ценные бумаги. То есть в случае банкротства эмитента владелец облигации сможет получить этот залог — продать его и вернуть свои деньги. Второй вариант обеспечения — поручительство другой компании. Если эмитент обанкротится, эта компания возьмет обязательства по его облигациям на себя. Третий вариант — банковская, государственная или муниципальная гарантия. Это почти то же самое, что поручительство. В этом случае долги по облигациям возьмет на себя банк, местный или федеральный бюджет;

- необеспеченные — менее надежные. Если компания обанкротится, владельцы облигаций будут ждать, пока завершится процедура банкротства и их претензии удовлетворят в общем порядке — вместе с другими кредиторами компании. Не факт, что удастся вернуть вложенные деньги полностью;

- субординированные необеспеченные — самые рискованные. При банкротстве компании владелец таких облигаций может рассчитывать на возврат своих денег в самую последнюю очередь, после всех остальных кредиторов. Если после раздачи других долгов что-то вообще останется. Более того, даже если эмитент дошел не до банкротства, а только до санации , его субординированные облигации сразу же списываются в ноль. Никаких денег владельцы таких облигаций не получат.

По способу обращения:

- облигации со свободным обращением — нет никаких ограничений на покупку и продажу таких облигаций. Они могут свободно менять собственников: переходить от одних инвесторов к другим;

- облигации с ограниченным обращением — покупка и продажа таких облигаций имеют ограничения. Например, владелец не может продавать облигации в течение какого-то времени. Или же эмитент устанавливает ограничения на цену облигаций — при продаже она не может быть больше или меньше какого-то лимита.

5.1. По способу выплат

- Дисконтные (Zero Coupon Bond) — размещаются дешевле их номинальной стоимости, а компания выкупает их в конце срока по номиналу (разница между стартовой стоимостью и номиналом — есть прибыль инвестора). Такой вид редко встречается;

- С фиксированной процентной ставкой (Fixed Rate Bond) — предполагают периодическую выплату дохода в процентах. Ставка фиксирована и заранее известна на весь срок действия ценной бумаги. Встречаются чаще всего;

- С плавающей процентной ставкой (Floating Rate Note) — то же самое, что и предыдущая, но процентная ставка по выплатам изменяется по каким-то правилам. Например, может браться среднее значение доходности RUONIA и прибавлять к ней какого-то значения;

- С доходностью привязанной к инфляции — по ним начисляют фиксированный купон, а также его номинал увеличивается на годовой размер инфляции. На нашей фондой бирже такие бумаги не нашли широкого интереса;

5.2. По эмитенту

- Коммерческие или корпоративные. Выпущенные российскими компаниями. В среднем ставка от 6% до 15%. Например, это могут быть ВТБ, Газпром, Сбербанк, РЖД, ЛСР, ПИК;

- Муниципальные (субфедеральные). Выпускаются городами и областями. Например, Москвы и Московской области. В среднем ставка от 8% до 13%. Не облагаются налогом;

- Государственные (government bonds). Выпускаются государством, самые популярные и ликвидные. Их полное название «Облигации Федерального Займа» (ОФЗ) или просто гособлигации. Срок от года до 25 лет. Средняя ставка от 7% до 10% годовых; Не облагаются налогом;

- Еврооблигации

- Субординированные

- Биржевые облигации

- Квазигосударственные. Выпускаются предприятиями и организациями, контрольный пакет акций которых принадлежит государству.

5.3. По сроку погашения

По сроку погашения (условно) можно поделить на

- Краткосрочные (до одного года);

- Среднесрочные (от одного года до пяти лет);

- Долгосрочные (свыше пяти лет);

- Бесконечные (бессрочные, не имеет срока погашения, в мировой практике это довольно редкий вид бумаги);

Какие налоги платит владелец облигаций?

Подоходный налог в размере 13% придется заплатить с купонного дохода (его автоматически рассчитывает и удерживает эмитент или депозитарий) и с дохода от продажи облигаций (его удерживает брокер, если сделка проводилась через него).

Есть случаи, когда налог можно не платить:

- если вы вложили деньги в облигации через индивидуальный инвестиционный счет (ИИС), то можете получить налоговый вычет;

- если вы купили облигации федерального займа (ОФЗ), государственные краткосрочные облигации (ГКО) или облигации субъектов Федерации и муниципалитетов, то вам не нужно платить НДФЛ с купонного дохода;

- с 2018 года купонный доход по корпоративным рублевым облигациям не облагается налогом, если он не превышает размера ключевой ставки Банка России плюс 5%. Если выплаты по купону выше, то налог нужно будет заплатить только с этой разницы (процент по купону минус ключевая ставка и минус 5%). Это правило действует для рублевых облигаций, выпущенных с 1 января 2017 года по 31 декабря 2020 года.

С какими рисками может столкнуться владелец облигаций?

Инвестирование — всегда риск. При покупке облигаций вы столкнетесь со следующими опасностями.

- Риск дефолта — риск, что компания-эмитент обанкротится и не сможет выполнить своих финансовых обязательств перед инвестором. Если вы приобрели обеспеченные облигации, этот риск вам не грозит — деньги все равно вернут.

- Риск реструктуризации обязательств — риск, что изменятся условия по облигациям: срок погашения, размер купонного дохода, сроки и периодичность выплат. Такие решения может принять общее собрание владельцев облигаций по просьбе самого эмитента, если он понимает, что не может выполнить взятые обязательства.

- Риск ликвидности — риск, что вы не сможете быстро продать свои облигации по справедливой цене, если захотите сделать это до момента погашения. Может случиться, что желающих купить ваши облигации будет мало или вообще не найдется. Чаще так бывает, если у компании-эмитента обнаружились финансовые проблемы или это просто никому не известная организация.

- Процентный риск — риск, что среднерыночные ставки по аналогичным облигациям станут выше. Если ваши облигации имеют фиксированный процент ниже рыночного, вы в проигрыше — ваш доход окажется меньше, чем мог бы быть.

- Инфляционный риск — риск, что инфляция обгонит доходность по облигации. Получается, вы не приумножите ваш реальный капитал, а потеряете его часть. Ведь завтра вы сможете купить на него меньше, чем сегодня. Но за последние годы инфляция сильно снизилась, и Банк России теперь намерен удерживать ее на уровне 4%. Так что этот риск тоже минимален.

Например, вы купили трехлетние облигации с доходностью 10% годовых. Спустя год среднерыночная доходность по похожим облигациям выросла с 10 до 12%. Получается, вы заработаете меньше других инвесторов, которые купят бумаги на новых условиях. А если вы захотите продать свои облигации досрочно, вам придется снизить цену ниже номинала. Только тогда ваши бумаги смогут заинтересовать другого инвестора.

Этот риск тесно связан с движением ключевой ставки Банка России, от которой зависят и другие ставки на финансовом рынке. Регулятор уже несколько раз ее понижал и планирует снижать дальше. Поэтому процентный риск сейчас вряд ли реализуется.

Классификация по эмитенту

В зависимости от организации, выпускающей облигации, принято выделять следующие типы:

- государственные;

- корпоративные;

- муниципальные;

- банковские;

- иностранные.

Деление по этому признаку имеет важное значение для инвесторов с позиции уровня их риска. Рассмотрим каждый из этих классов.

Государственные

Являются ценными бумагами, выпускаемыми государством и удостоверяющими договор государственного займа, так называемые облигации федерального займа (ОФЗ). Подтверждают право владельца на получение в установленные сроки от государства процентов, других прав, а также возврат инвестируемых денежных средств в размере номинальной стоимости облигации. Узнайте в нашей отдельной статье подробнее о том, что такое ОФЗ.

Данный вид облигации представляет собой форму существования государственного долга. Если государство реализует данные ценные бумаги внутри страны, то такой долг называется внутренним. Если за пределами – внешний долг государства. Государственные облигации по степени риска можно назвать наименее рискованными, так как гарантом в этом случае выступает государство.

При помощи выпуска облигаций, происходит финансирование государственных программ, обеспечение финансовых институтов, банков ликвидными резервами, покрытие настоящего недостатка бюджета.

Корпоративные

Облигации, выпускаемые акционерными обществами, называют корпоративными. Выпуск данных ценных бумаг эмитентами, является рычагом привлечения капитала для последующего финансирования каких-либо программ, нацеленных на увеличение прибыли общества. Чаще всего срок погашения корпоративных облигаций превышает год – это долгосрочный финансовый инструмент.

Данный вид облигаций интересен тем, что имеет:

- средний риск;

- гарантированную доходность;

- высокую ликвидность (обращаемость в деньги);

- надежность и безопасность (формирование страхового и выкупного фондов при эмиссии).

Компании, помимо облигаций, могут выпускать ещё и акции, в то время как государство, конечно, не может. Но есть компании с государственным участием, например Газпром.

Муниципальные

Схожи с государственными. Различие состоит в том, что собранные денежные средства распределяются на обеспечение потребностей региональных бюджетов и программ. Погашение и выплата процентов происходят за счёт налогов региона, а также доходов, получаемых местным бюджетом. Обычно рынок облигаций этого вида ограничен пределами области.

Банковские

Эти ценные бумаги определяют отношения займа между кредитором (тот, кто владеет облигациями) и заемщиком (банком). Выпускаются по решению Совета директоров банка.

Банковские облигации не попадают под действие системы страхования вкладов. То есть в случае признания банка-эмитента банкротом, вложенные ранее средства не будут возвращены владельцу. Однако банковские облигации привлекательнее банковских вкладов, так как процент по ним существенно выше.

Иностранные

Относятся к международным облигациям, то есть размещаются за пределами государства-эмитента. Размещаются на территории одной страны, при этом валюта для кредитора остается национальной, а для заемщика – иностранной.

По степени надёжности

Облигации могут быть:

- Достойные инвестиций. Выпускаются компаниями с хорошей репутацией и достаточным обеспечением.

- Макулатурные (мусорные). Основаны на спекуляции. Сопряжены с достаточно высоким риском.

По сроку действия ценной бумаги

По длительности действия выделяют:

- Краткосрочные (1-3 года).

- Среднесрочные (3-7 лет).

- Долгосрочные (7-30 лет).

- Бессрочные (выплата по процентам не имеет определенной даты).

По характеристикам получения дохода

По данному критерию облигации подразделяются на:

- купонные;

- бескупонные.

Купонными или процентными называются ценные бумаги, по которым начисляется доход в виде определенного процента установленной стоимости. То есть держатель облигации получает определенную сумму (купон), которая рассчитывается как установленный процент от номинальной стоимости. Денежные выплаты осуществляются в строго установленный срок.

Бескупонные или дисконтные облигации всегда размещаются с определенной скидкой (дисконтом). Заранее устанавливаются дата погашения и номинал. То есть владелец покупает облигации по цене с дисконтом (ниже номинальной стоимости), а при погашении получает номинал. Также такие ценные бумаги называются облигациями с нулевым купоном.

Купонный доход по облигациям может быть:

- С фиксированной процентной ставкой. Купонная ставка не изменяется в течение длительного времени.

- С плавающей процентной ставкой. Наблюдается изменение купона с течением времени. Изначально ставка фиксируется, например, на первые 3 месяца. Далее она корректируется каждый квартал, в зависимости от колебания известной ставки доходности, обусловленной рынком.

- С равномерно увеличивающейся процентной ставкой, по годам займа. Также такие ценные бумаги называются индексируемыми. Размер выплаты процента ежегодно увеличивается на определенную величину.

- С оплатой по выбору. Имеется возможность получения дохода как в виде облигаций нового выпуска, так и в форме купонного дохода.

- Смешанного типа. Определенный период времени держатель получает доход по фиксированной процентной ставке, часть – по плавающей.

- С нулевым или минимальным купоном. Аналогично бескупонным облигациям.

По методу погашения

В зависимости от бумаги, в условиях может быть разный способ погашения. Выделяют три основных:

- С разовым погашением номинала.

- С погашением, распределенным по времени (за определенный период времени погашается определенная часть номинала).

- С последовательным погашением фиксированной доли общего количества облигаций (тиражные займы).

По типу обеспечения

Делят на обеспеченные и необеспеченные залогом.

Обеспеченные залогом – это облигации:

- С физическими активами – недвижимость, оборудование. Подобный залог чаще всего используются транспортными компаниями, где в качестве обеспечения используются суда, самолеты, вагоны.

- С залогом фондовых бумаг – обеспечение ценными бумагами другой компании, находящимися в собственности эмитента.

- С залогом пула закладных. Выпуск таких облигаций осуществляется кредитором, который имеет пул ипотек под выданные ссуды под недвижимость. Платежи, поступившие по ссудам, – источник погашения и выплаты процентов по облигационному займу.

Не обеспеченные залогом (классическими) являются ценные бумаги:

- Не обеспеченные материальными активами. Компания-эмитент обещает выплатить проценты, а также возместить сумму займа до наступления срока погашения.

- Под определенный вид доходов эмитента. Проценты и возмещение производятся за счёт доходов.

- Под конкретный инвестиционный проект. При продаже облигаций эмитент получает средства, которые направляются на поддержку какого-либо проекта. Доходы с этого проекта идут на погашение процентов.

- Гарантированные. Выполнение обязательств компанией-эмитентом обеспечивается другими компаниями.

- С переданной ответственностью. Обязательства по займу распределяются между несколькими компаниями. Компания-эмитент может и не принимать обязательства.

- Застрахованные. Заём страхуется в страховой компании на случай возникновения непредвиденных обстоятельств.

- Субординированные.

Плюсы и минусы облигаций

Плюсы:

- доход по облигациям в среднем выше, чем по банковскому депозиту, и он обычно известен заранее. Или известны правила, по которым его можно рассчитать;

- риски при покупке облигаций есть, но они меньше, чем при вложениях в другие ценные бумаги;

- стоимость облигаций обычно колеблется не так сильно, как цена других бумаг, и чаще всего их легко продать по цене, близкой к номиналу;

- доход от некоторых видов облигаций не облагается налогом, а если инвестировать через ИИС, можно получить еще и налоговый вычет.

Минусы:

- вложения в облигации не участвуют в системе страхования вкладов, как и другие инвестиции на фондовом рынке;

- доходность по облигациям невелика по сравнению с более рискованными инструментами финансового рынка.

Таким образом, облигации — финансовый инструмент, который помогает сохранить средства и получить при этом умеренный доход при относительно невысоких рисках. Тем не менее эти риски ложатся исключительно на инвестора. Если вы торгуете на бирже через брокера, именно вы принимаете окончательное решение о покупке или продаже облигаций и несете ответственность за принятое решение.

Доход инвестора по приобретенным облигациям

Доход инвестора по приобретенным облигациям может складываться из двух составляющих: периодических выплат в оговоренном размере (купонный доход) и разницы между ценой покупки облигации и ценой погашения (дисконтный доход).

Экономическая сущность облигаций

Экономическая сущность облигаций по содержанию близка к операциям кредитования.

Облигации служат дополнительным источником средств для эмитента, выступая в роли эквивалента займа. Можно сказать, что облигация – это ценная бумага, которая удостоверяет заемные отношения между держателем облигации – кредитором и лицом, её выписавшим – заемщиком.

Наряду с этим обстоятельством, иногда выпуск облигаций носит целевой характер для осуществления финансирования определенных программ или строящихся объектов. А полученный доход от этих проектов в дальнейшем направляется эмитентом на выплату дохода по облигациям.

Отметим, что облигации позволяют планировать как уровень затрат для эмитента, так и уровень доходов для покупателя. Но при этом не требуется оформление залога и упрощается процедура перехода права требования к новым кредиторам.

Основные характеристики облигаций

Облигация есть ценная бумага, которая является:

-

долговой;

-

эмиссионной;

-

доходной;

-

документарной или бездокументарной;

-

срочной;

-

предъявительской или именной;

-

номинированной.

Срок размещения облигаций

Фактически на рынке облигаций осуществляются средне – и долгосрочные заимствования, обычно сроком от 1 года до 30 лет. Доход по облигации как правило выплачивается раз в полгода.

Эффективное инвестирование

Облигации, как акции и инвестиционного пая, выпускают с целью привлечения ресурсов, как альтернативу кредитованию. В отличие от акций и инвестиционного пая, они не дают возможность заявлять претензии своему держателю на часть имущества компании или участие в управлении ней. Они приобретаются с единственной целью – вложить деньги, защитить их от инфляционных процессов и получить доход.

Для эффективного использования данного финансового инструмента со стороны предприятия, очень важно, чтобы облигации котировались, пользовались спросом у инвесторов. Тогда их можно с легкостью реализовать под низкий процент. Иногда они могут быть обеспечены залогом или поручительством, но часто в качестве гарантии выступает деловая репутация предприятия.

Права облигационеров и владельцев инвестиционного пая

Тот, кто осуществляет вложения в облигации и инвестиционные пая, вместе с их приобретением получает определенные права, они закреплены в нормативных актах. Для Российской Федерации это Гражданский кодекс, ФЗ «Об акционерных обществах» и другие. К основным можно отнести право:

- на получение номинальной стоимости;

- на получение процентного дохода;

- на возврат стоимости и процентного дохода, при досрочном погашении;

- получить причитающиеся средства при ликвидации предприятия, в порядке, оговоренном законодательством;

- иные права, предусмотренные законодательством.

Основным является полномочие на возврат стоимости и получение дохода. Его суть заключается в том, что держатель облигаций и инвестиционного пая может требовать в оговоренный условиями срок, причитаемый ему доход, а также возврат средств, которые были уплачены за покупку ценных бумаг, в размере номинальной стоимости. Несмотря на то, что такое право является неоспоримым и гарантируется нормативными актами, важную роль при его обеспечении играет альтернативная возможность погашения облигаций и инвестиционного пая, в случае невыполнения своих обязательств предприятием.

Обеспечение защиты прав

Развитие фондового рынка имеет большое значение для экономики страны. Чтобы

создать условия для этого, необходима соответствующая законодательная база, которая будет обеспечивать защиту прав, как эмитента, так и инвестора.Российский фондовый рынок довольно молодой. Свое становление он начал в начале 90-х годов прошлого века. Переход к рыночной экономике требовал открытие альтернативных путей кредитования народного хозяйства. Но низкая финансово-экономическая грамотность населения значительно тормозила развитие фондовых рынков. К концу 90-х началось активное развитие фондового рынка, которое наблюдается до сих пор.

Государство осуществляет постоянный мониторинг фондовых рынков, чтобы оперативно реагировать на их изменения. Не так давно были приняты изменения в ФЗ «О рынке ценных бумаг», которые обеспечивают дополнительную защиту интересов облигационеров и держателей инвестиционного пая. Основным нововведением является создание новых институтов, таких как:

- представитель;

- общее собрание.

Изменения в законодательстве также определяют порядок досрочного погашения ценных бумаг.

Представитель инвесторов

Для того чтобы объединить действия облигационеров, выбирается представитель. Это официальное лицо, которое выполняет определенные функции. Он может представлять держателей ценных бумаг в отношениях с эмитентом, поручителями, государственными органами и так далее.

Представитель должен выполнять определенные функции:

- выполнение решений, принятых общим собранием;

- контроль за выполнением эмитентом своих обязательств;

- выступление от имени инвесторов, защита их прав и интересов;

- постоянная коммуникация с инвесторами информировании их о обстоятельствах, которые могут повлиять на их права или нарушать интересы;

- передача денежных средств в пользу облигационеров от эмитента, их хранение и учет.

Новое законодательство предусматривает то, что определенный набор обязанностей может выполнять лишь представитель владельцев облигаций. Сами они такие действия выполнять не могут.

Общее собрание владельцев

Еще одним нововведением в законодательстве, которое обеспечивает выполнение интересов облигационеров и держателей инвестиционного пая, является введение понятия общего собрания владельцев облигации. Это особый институт, который уполномочен принимать коллегиально определенные решения. Они являются обязательными для исполнения каждому участнику собрания.

Инициировать проведение собрания может эмитент. При необходимости это может сделать представитель инвесторов или держатель более 10% ценных бумаг. Собрание может рассматривать разные вопросы:

- выбирать представителя облигационеров;

- отказ от обращения в суд для признания эмитента банкротом, при невыполнении ним обязательств;

- вопрос о внесении изменений в эмиссионные документы;

- отказ от требования досрочного погашения или от права на обеспечение, в случае невыполнения эмитентом своих обязательств;

- другие вопросы, которые предусмотрены законодательством.

Отличия облигаций от акций

В отличие от акции, представляющей собой собственный капитал акционерного общества, облигация рассматривается как заемный капитал.

Акции размещаются только акционерными обществами, а облигации выпускаются любыми коммерческими фирмами и государством. Если по акции выплата эмитентом ее номинально стоимости осуществляется только в случае ликвидации акционерного общества, то по облигации в обязательном порядке полагается выплата номинальной стоимости при выкупе (погашении) облигации.

Облигация и вексель – в чем разница

Несмотря на внешнее сходство между векселем и облигацией есть существенная разница, но выражается она больше в юридических нюансах, чем в извлечении прибыли. В широком смысле вексель – более простая форма инвестиции. Это прямой аналог долговой расписки, оформляемой в соответствии общим порядком эмиссии ценных бумаг (обычная расписка составляется в свободной форме). В то время как облигация – более сложный инвестиционный инструмент.

Для полного понимая можно рассмотреть все отличия более подробно:

- Вексель всегда выпускается в бумажном виде и предполагает получение только денежных средств. Владелец облигации может получать доход как в виде финансов, так и в виде ликвидного имущества.

- Облигации выпускают в бóльших объемах различные компании, вексель может быть выписан в единичном экземпляре.

- Доход векселя – это возврат вложений и процентов, если они предусмотрены. Прибылью от инвестиции в облигации может быть купонный доход, разница от стоимости покупки и продажи, в том числе номинальной или рыночной.

- Период обращения облигации варьируется в диапазоне от месяца до десятков лет, вексель выписывается максимум на 1 год.

- Вексель может быть использован в качестве платежного средства.осударственные (в эту жен категорию входят ОФЗ). ниже.одичностью (один раз в квартал, получгодие или год)адежности. 5 лет и бол

Ключевые различия между облигациями и долговыми обязательствами

Ниже приведены основные различия между облигациями и долговыми обязательствами:

- Финансовый инструмент, выпущенный государственными органами для привлечения капитала, известен как Облигации. Финансовый инструмент, выпущенный компаниями, будь то государственные или частные, для привлечения капитала, называется долговыми обязательствами.

- Облигации обеспечены активами. И наоборот, Облигации могут поддерживаться или не поддерживаться активами.

- Процентная ставка по долговым обязательствам выше по сравнению с облигациями.

- Держатель облигаций известен как держатель облигаций, в то время как держатель облигаций является известным держателем облигаций.

- Выплата процентов по долговым обязательствам производится периодически, независимо от того, получила компания прибыль или нет, в то время как начисленные проценты могут выплачиваться по облигациям.

- Коэффициент риска в облигациях является низким, что прямо противоположно в случае долговых обязательств.

- Владельцы облигаций выплачиваются в приоритетном порядке держателям долговых обязательств в момент ликвидации.

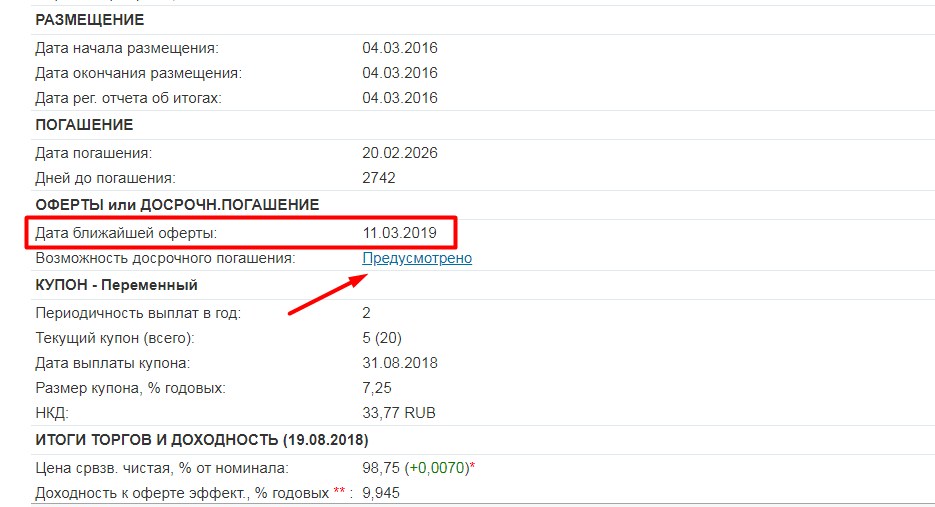

Что такое оферта облигации

Кратко и простым языком оферта – это право инвестора или эмитента погасить облигацию раньше срока на определенных условиях.

Например, при владении облигацией с переменной купонной ставкой, где в разделе «Предусмотрено» указаны подробные условия, при которых оферта возможна.

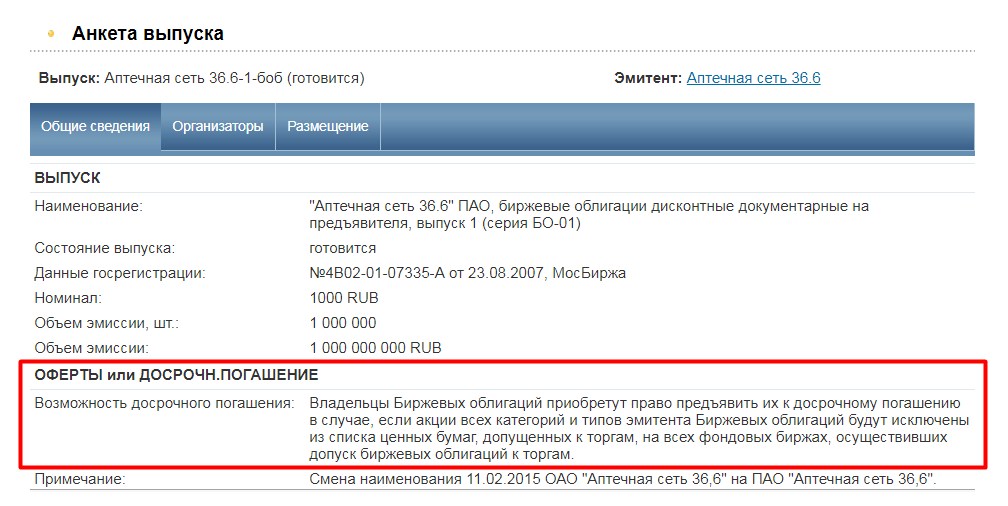

Либо при исключении всех акций эмитента из списка торгуемых на бирже.

Дата оферты, как правило, устанавливается изначально и заранее известна инвестору. В зависимости от срока обращения оферта может быть назначена несколько раз.

Есть два вида оферты:

- Безотзывная, когда досрочное погашение – право инвестора, но не обязательство.

- Отзывная – компания-эмитент имеет право погасить облигацию по номиналу по своему усмотрению. Согласие от владельца не требуется.

В определенном смысле оферта выгодна и эмитенту, и инвестору. Первый может досрочно рассчитаться по своим долговым обязательствам. Это приведет к экономии средств, которые изначально планировалось расходовать на процентные выплаты. Для инвестора – это некая гарантия. Например, когда в портфель входят бонды с переменной ставкой. Процент купона известен лишь на определенное время (обычно совпадает с датой оферты), после эмитент может изменить условия. Если новая ставка неинтересна, инвестор погашает ценные бумаги, высвобождает средства и может вновь их инвестировать в более выгодные.

При этом выгода инвестора напрямую зависит от характеристик ценных бумаг. Если это высокодоходные облигации с отзывной офертой, то есть риск потерять прибыль. Как только эмитент получит свой доход, он выкупает ЦБ раньше срока и предполагаемая доходность на будущие периоды теряется. Более того, момент оферты нужно контролировать, в противном случае ее дату можно упустить и выплаченный номинал останется на счету, не принося никакого дохода.

Чтобы понять, как провести оферту, необходимо обратиться к своему брокеру. В зависимости от алгоритмов операция может осуществляться разными способами, но она ограничена по сроку.

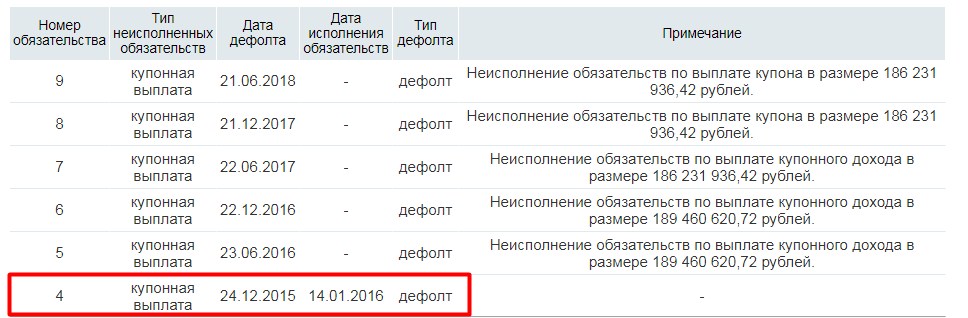

Дефолт облигаций

Дефолт облигации – это банкротство эмитента и его неспособность производить выплаты инвесторам. Это один из ключевых рисков, с которым сталкиваются трейдеры при вложении средств в этот тип ценных бумаг.

Наступление дефолта не всегда означает полную потерю вложения. Инвестор имеет первоочередное право на возврат средств, как кредитор. Но процесс этот может быть длительным. Кроме того, нет гарантий, что вырученной суммы будет достаточно – все владельцы облигаций равноправны и средств может не хватить.

К самым рискованным относят компании с низкими кредитным рейтингом и/или финансовым состоянием, а также организации, не имеющие рейтинга вовсе. И те, и другие имею право на эмиссию облигаций, но для привлечения инвесторов им приходится увеличивать доходность. По этой причине самые высокодоходные бонды несут наибольший риск, называют их «бросовыми», «макулатурными» или «мусорными».

Стоит отметить, что факт дефолта – невыплата при погашении либо текущего купонного процента, не всегда является утратой вложений. Иногда компании выполняют свои обязательства несколько позже, распределяют выплаты на более длительный период.

Досрочное погашение

Досрочное погашение иногда предусматривается условиями выпуска ценных бумаг.

Это связано с необходимостью увеличить их привлекательность, предоставив возможность инвестору реагировать, при возникновении существенных изменений на рынке, усилении инфляционных процессов и так далее. Нынешнее законодательство предусматривает условия и порядок досрочного погашения даже в тех случаях, если это не предусмотрено условиями выпуска.

Важным аспектом защиты интересов облигационеров и держателей инвестиционного пая является полномочие на досрочное погашение. Оно может быть инициировано инвестором, в случае ненадлежащего выполнения эмитентом своих обязательств. К нарушениям может относиться просрочка выплаты или утрата (частичная утрата стоимости) обеспечения.

Обеспечение прав облигационеров и владельцев инвестиционного пая – залог успеха развития рынка ценных бумаг. Крупный капитал чутко реагирует на безопасность своих вложений. Если защита их интересов гарантирована со стороны государства, это означает, что в стране присутствует хороший климат для инвестиций, а владельцы капитала с удовольствием будут вкладывать деньги в различные сферы экономики.

Параметры облигаций

Какие параметры есть у банковских вкладов? Обычно это проценты по вкладу, срок вклада, максимальная и минимальная сумма, возможность пополнения и снятия. У долговых бумаг спектр более широкий:

- номинал;

- рыночная цена;

- срок обращения;

- размер и вид купона;

- периодичность выплат;

- 2 вида доходности;

- вид облигаций;

- оферта;

- дюрация;

- кредитный рейтинг.

Номинальная стоимость

Каждая облигация имеет номинал, который будет будет оставаться постоянным. Обычно номинал облигаций, обращающихся на российских биржах равен 1 000 рублей. Это так называемое тело депозита. Выпустили облигации за 1 тысячу за штуку, но в течение времени их стоимость может меняться. Например, будет большой спрос и за них могут давать больше. Такие облигации легко продаются на 10-20% выше их номинальной стоимости.

Верно и обратное. В неблагоприятных ситуациях, цена на рынке может быть ниже номинала.

Облигация всегда погашается по номиналу.

Независимо от цены, за которую вы купите облигацию — по истечении срока обращения, эмитент выплатит вам сумму, эквивалентную именно номиналу бумаги.

Рыночная цена

Это стоимость облигаций на рынке на данный момент, цена, за которую вы можете ее продать, не дожидаясь срока погашения. Она может быть как выше, так и ниже номинальной. Определяется реальным спросом и предложением на рынке.

Срок обращения

Все облигации выпускаются на ограниченный срок, это может быть и 1 год и 5 лет или даже 10-30 лет. За это время владельцу выплачивается купонный доход. По истечении срока, ему возвращается номинальная стоимость облигации.

Покупая облигации с длинным сроком обращения инвесторы будут получать заранее известный доход за время владения, что бывает очень выгодно.

В начале 2016 года, когда резко подскочила ставка рефинансирования, облигации федерального займа с погашением через 10-15 лет, давали доходность в 15-16% годовых. Приобретя их в тот момент, можно было зафиксировать высокую доходность на весь срок обращения.

Форма выплаты доходов

Дисконтные — размещаются на бирже по цене ниже номинала, а погашаются именно по номиналу. Эта разница как раз и образуется доход инвестора. Например, компания продает облигацию за 800 рублей с номиналом 1000 рублей. В момент погашения инвестор получает номинал или 200 рублей прибыли, что составляет 25% доходности.

Купонные — облигация выпускается по номиналу. По ним предусмотрены выплаты определенного процента (купона). Периодичность может быть раз в квартал, полгода или год. Купонный доход начисляется каждый день. Но выплачивается владельцам только в дату выплаты купона, которая заранее известна.

Например, облигация номиналом 1 000 рублей с купонным доходом 12% годовых и выплатами 2 раза в год означает, что каждые полгода вы получаете 6% или 60 рублей.

Сумма купонного дохода, накопленная по облигации, но еще не выплаченная владельцу называется накопленный купонный доход (НКД). Он закладывается в цену облигации, делая ее дороже. В момент выплат по купону в положенный срок, купон обнуляется и начинает накапливаться до следующей даты выплат.

При продаже, не дожидаясь выплат по купону, покупатель обязан помимо самой стоимости облигации заплатить ее владельцу и за накопленный купонный доход. И наоборот, покупая облигацию — ее цена увеличивается на НКД. Это позволяет не терять начисленную прибыль владельцам и поддерживать высокую ликвидность на долговом рынке.

Обычно новички с трудом понимают принцип действия НКД. Поэтому вот вам небольшой пример.

Облигация за 1000 рублей. Доходность 12% годовых. Выплаты по купону 2 раза в год или 6% (60 рублей) каждые полгода. После выплаты купона, на следующий день начинается накапливаться новый купонный доход. Каждый день НКД увеличивается. За месяц на 1%, за 3 месяца — 3% и так далее. Если вы решите продать облигацию за месяц до наступления купонных выплат, то помимо самой стоимости в 1 000 рублей, вы получите от покупателя еще 5% или 50 рублей в виде накопленного купонного дохода (за 5 месяцев владения с момента последних выплат).

Покупатель, уплатив вам НКД — 50 рублей, через месяц — получит полный размер купона — 60 рублей (6%), тем самым компенсировав свои затраты и получив прибыль, пропорционально времени владения.

НКД позволяет не терять начисленный, но еще не выплаченный доход в связи с досрочной продажей. Это одно из самых главных преимуществ перед банковскими вкладами.

Доходность

Доходность может быть двух видов:

- номинальная или купонная;

- к погашению.

По номинальной, доходность рассчитывается исходя из суммы прибыли, получаемых по купонным выплатам. Если купон, выплачивается раз в год в размере 120 рублей при номинальной цене облигации — 1000 рублей, то получаем 12% годовых.

Но как правило, рыночная цена всегда отличается от номинальной. Поэтому лучше использовать доходность к погашению. Этот параметр показывает вашу прибыль на каждый вложенный рубль.

Например, если купон составляет 12% от номинала в тысячу или 120 рублей и в то же время рыночная стоимость облигации будет 1100 рублей, то покупая их по такой цене, доходность к погашению снижается. Вы вложите на 100 рублей больше, а получите аналогичный доход.

120 рублей прибыли при вложениях в 1100 рублей соответствует реальной доходности в 10,9% годовых.

Важно. Существует гарантированная возможность дополнительно получать 13% прибыли от покупки облигаций, помимо купонного дохода.

Доходность к погашению делится на 2 вида:

- простая — без реинвестирования купонных выплат;

- эффективная — с учетом реинвестирования.

Классификация облигаций

В зависимости от эмитента, долговые бумаги делят на 4 вида. Каждый из них имеет свой рейтинг надежности и доходности.

- Государственные — выпускаются правительством. В России они называются облигации федерального займа или ОФЗ. Инициатор выпуска — министерство финансов.

- Муниципальные или субфедеральные — эмитент, местные (региональные) власти. Например, облигации Томской области (Московской, Ленинградской).

- Корпоративные — выпускают коммерческие компании, например Сбербанк, Газпром.

- Еврооблигации — номинируются в иностранной валюте (обычно доллары и евро). Ввиду высокой стоимости одного лота (от 100 000 долларов) они будут не совсем интересны для частных инвесторов.

Облигации федерального займа

Самые востребованные долговые бумаги на российском рынке. Выпускаются на срок от 1 года до 30 лет. Номинал — 1 000 рублей. Главное различие в выплатах по купонному доходу.

Государственные бумаги бывают следующих видов:

- ОФЗ-ПД (постоянный доход) — размер купона фиксируется на весь срок обращения.

- ОФЗ-ФК (фиксированный купон) — установлен один размер купона на несколько лет вперед (например 8% на 3 года), далее он меняется на 7%.

- ОФЗ-ИН (индексируемый номинал) — фиксируемый размер купона, но номинальная стоимость облигации постоянно меняется в зависимости от инфляции.

- ОФЗ-АД (амортизация долга) — периодическое погашение основной суммы долга в момент купонных выплат.

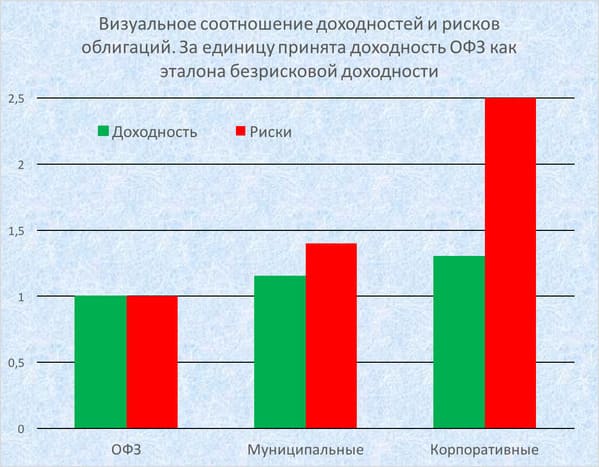

Доходность и риски

Существует прямая зависимость доходности долговых бумаг и рисков. Чем более надежные облигации, тем меньший доход они способны приносить своему владельцу.

Самые надежные — это конечно ОФЗ, гарантом по которым выступает само государство. Далее идут муниципальные, затем корпоративные.

Соответственно, доходность меняется в обратную сторону. Самые выгодные — корпоративные, ОФЗ — как бумаги с высокой надежностью, дают меньшую прибыль.

Доходность зависит от кредитного рейтинга эмитента. Чем он выше, тем надежнее и соответственно может позволить себе продавать бумаги с меньшим уровнем доходности, по сравнению с другими.

При минимальных инвестициях прибыль по облигациям на 30-50% банковских депозитов.

Эмитенты с низким кредитным рейтингом, как менее надежные, дабы заинтересовать инвесторов покупать их бумаги, вынуждены давать более привлекательные условия по прибыли (так называемая плата за риск). Принимая больший риск — инвесторы вправе рассчитывать на более высокие доходности от своих вложений.

Приведем аналогию с реальной жизнью. У вас просят денег в долг 3 человека:

- Мама (сестра, брат, сын, дочь).

- Хороший знакомый.

- Безработный сосед дядя Вася.

Давая в долг, вы принимаете на себя определенные риски, что свои деньги вы можете обратно не получить. Мама — самый надежный эмитент, с наивысшим рейтингом. Можно дать и быть уверенным в возврате.

Знакомый — тут уже риски повыше. И давать в долг как то не хочется. Но знакомый мотивировал вас тем, что вернет деньги с процентами, например 10% сверху (поставит пиво или что-то в этом роде).

Дядя Вася — чтобы одолжить соседу, имеющий низкий кредитный рейтинг и отдать ему свои кровные, нужен вообще очень хороший стимул для вас. Ваша выгода должна быть еще выше, уже не 10%, как в случае с другом, а 20-30 или все 50% в зависимости от кредитоспособности соседа.

График ниже наглядно демонстрирует зависимость доходности облигаций от принятых рисков.

Как и где можно купить бумаги

Покупка облигаций возможна только после заключения договора с брокером, предоставляющим доступ на фондовый рынок, где собственно и обращаются ценные бумаги. Весь процесс заключается в 3 этапах:

- Заключение договора с брокером

- Внесение денег на счет

- Покупка ценных бумаг

Заключение

Облигации и долговые обязательства являются типами заемного капитала. Основное различие между этими двумя долговыми инструментами заключается в том, что облигации являются более безопасными по сравнению с долговыми обязательствами. Кредитоспособность компании-эмитента проверяется в обоих случаях. Это ответственность компании, поэтому они получают преимущество погашения в случае ликвидации компании.

- https://orel.tpprf.ru/ru/bizinfo/obligatsii/

- https://www.audit-it.ru/terms/agreements/obligatsiya.html

- https://zen.yandex.ru/media/id/5e76d8f938319e230cc2f935/obligacii-dlia-nachinaiuscih—chto-eto-takoe-terminologiia-vidy-dohodnost-i-riski-5ee1b8bebef7e7576e43f84a

- https://ofzdohod.ru/bonds/basics/vidy-obligatcii/

- https://goldok.ru/obligacii/prava-vladelcev-obligacij.html

- https://finansy.guru/investitsii/obligatsii/ponyatie-vidy-formy.html

- https://ru.gadget-info.com/difference-between-bonds

- https://vse-dengy.ru/upravlenie-finansami/aktsii/obligatsii-prostyimi-slovami.html