Бухгалтерский учет дебиторской и кредиторской задолженности

В ходе хозяйственной деятельности предприятие ведет расчеты с организациями, индивидуальными предпринимателями, физическими лицами и сотрудниками. В результате денежных расчетов образуется дебиторская или кредиторская задолженность. Рассмотрим основные вопросы, касающиеся образования задолженности, в том числе безнадежной.

Кредиторская и дебиторская задолженность: суть и принципы учета

Кредиторская задолженность представляет собой обязательства организации, возникшие перед сторонними предприятиями, индивидуальными предпринимателями, физическими лицами и сотрудниками при расчетах, связанных с поставленными товарно-материальными ценностями (ТМЦ), оплатой труда, платежами в бюджет и т. д. Она возникает, когда обязательства компании образуются раньше, чем была произведена их оплата.

ПРИМЕР 1

Организация приобрела 22 марта материалы на сумму 100 000 руб. По условиям договора оплата должна быть произведена в течение 10 дней после отгрузки материальных ценностей. Материалы были оплачены 1 апреля.

С 22 марта в учете организации образовалась кредиторская задолженность по оплате приобретенных материалов в сумме 100 000 руб. Задолженность будет погашена 1 апреля, в день оплаты.

Под дебиторской задолженностью понимают сумму долгов, причитающихся предприятию от юридических или физических лиц за поставленные им товары, готовую продукцию, выполненные работы и оказанные услуги. Появление такого долга обусловлено расхождением времени поставки и сроков оплаты, указанных в договоре.

ПРИМЕР 2

Торговое предприятие отгрузило продукцию покупателю 15 марта. Сумма реализованной продукции составила 150 000 руб. В договоре предусмотрена отсрочка платежа. Платеж должен быть произведен покупателем не позднее 30 дней со дня отгрузки продукции со склада продавца.

Платеж за отгруженную продукцию поступил на расчетный счет торгового предприятия 14 апреля. Все время с 15 марта по 14 апреля в учете у продавца возникает дебиторская задолженность в сумме 150 000 руб., которая будет погашена 14 апреля, то есть на дату поступления денежных средств на расчетный счет торгового предприятия.

Дебиторская задолженность может возникнуть по выданным сотрудникам подотчетным суммам, за которые они еще не отчитались; предоплатам, перечисленным поставщикам в счет предстоящих поставок товаров, работ, услуг; авансам, выданным сотрудникам в счет заработной платы.

Кредиторская и дебиторская задолженность числится в учете, пока она:

- не погашена контрагентом;

- не списана как безнадежная задолженность после истечения срока исковой давности или по решению суда.

Принципы учета дебиторской и кредиторской задолженности:

- учет производится на соответствующих счетах бухгалтерского учета с нужной степенью аналитики;

- должна соблюдаться корректная и объективная оценка размеров дебиторской и кредиторской задолженности организации, подтвержденная документально;

- производится сверка задолженности с контрагентами;

- списание дебиторской и кредиторской задолженности производится своевременно на основании документов;

- инвентаризация дебиторской задолженности производится в обязательном порядке перед составлением бухгалтерской отчетности.

Классификация кредиторской и дебиторской задолженности

Дебиторскую и кредиторскую задолженность можно классифицировать по определенным признакам, указанным в табл. 1.

| Таблица 1. Классификация дебиторской и кредиторской задолженности | ||

| Классификация задолженности | Вид задолженности | Признаки |

| Дебиторская и кредиторская задолженность | ||

| По срокам погашения | Текущая (нормальная) | Срок оплаты по договору еще не наступил |

| Просроченная | Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок | |

| Безнадежная (нереальная ко взысканию) | Долги, по которым истек установленный срок исковой давности, а также долги, по которым обязательство прекращено вследствие невозможности его исполнения, на основании постановления исполнительного органа власти или ликвидации организации-должника | |

| По срокам оплаты | Краткосрочная | Оплата предусмотрена в течение года |

| Долгосрочная | Срок оплаты — более года | |

| Кредиторская задолженность | ||

| По степени срочности оплаты | Срочная | Платежи в бюджет и внебюджетные фонды, выплата заработной платы, уплата процентов за кредит |

| Текущая | Платежи за полученные товары (работы, услуги), погашение кредитов | |

| По содержанию | По приобретению товаров, работ, услуг | Задолженность организации поставщикам и подрядчикам по приобретению у них товаров (работ, услуг), числится до момента оплаты |

| По полученным кредитам и займам | Задолженность организации по полученным кредитам и займам, числится до момента погашения обязательства по займу и кредиту | |

| По выплате заработной платы | Задолженность организации по выплате начисленной заработной платы сотрудникам, числится с момента начисления заработной платы до даты выплаты | |

| По оплате налогов и взносов в бюджет и внебюджетные фонды | Задолженность организации по оплате причитающихся в бюджет и внебюджетные фонды налогов и взносов, возникает в момент начисления налога согласно законодательству, числится до даты оплаты в бюджет и внебюджетные фонды | |

| По авансам, полученным от покупателей | Задолженность организации по авансам (предоплате), поступившим от покупателей в счет предстоящих поставок. Обязательство погашается в момент отгрузки товаров покупателям | |

| Дебиторская задолженность | ||

| По срокам погашения | Сомнительная | Не погашенная в срок и не обеспеченная банковским поручительством, гарантией, залогом |

| По содержанию | По отгрузке товаров, работ, услуг | Задолженность покупателей по отгруженным в их адрес товарам, выполненным работам, услугам, числится до момента поступления оплаты от покупателей |

| По авансам, оплаченным поставщикам в счет предстоящих поставок | Задолженность поставщиков по полученной предоплате в счет предстоящих поставок. Обязательство погашается в момент получения товаров, работ, услуг от поставщика | |

| По вкладам учредителей в уставной капитал | Задолженность учредителей по вкладам в уставной капитал. Разница между суммой уставного капитала, указанного в учредительных документах, и суммой, внесенной учредителем в уставной капитал, числится до полного внесения доли учредителя в уставной капитал | |

| По выданным сотрудникам подотчетным суммам | Задолженность подотчетных лиц по суммам, полученным на хозяйственные нужды и командировочные расходы. Погашается в момент утверждения авансового отчета | |

| По кредитам, выданным сотрудникам | Задолженность сотрудников по полученным от организации кредитам и займам. Погашается после полного возврата сотрудником полученного кредита и процентов по нему |

Все расчеты со сторонними организациями (покупателями, поставщиками), с сотрудниками, бюджетом и кредитными учреждениями, образующие дебиторскую или кредиторскую задолженность, отражаются на счетах бухгалтерского учета двойной записью.

Бухгалтерский учет кредиторской задолженности

Счета учета кредиторской задолженности и аналитика учета приведены в табл. 2. Эти счета являются пассивными (кроме счета 76 «Расчеты с разными дебиторами и кредиторами»). Увеличение задолженности отражается по кредиту пассивных счетов, списание — по дебету. Счет 76 активно-пассивный, увеличение задолженности может отражаться и по дебету, и по кредиту этого счета.

| Таблица 2.Счета учета кредиторской задолженности и их аналитика | |||

| Вид кредиторской задолженности | Счета учета | Аналитика учета | До какого момента числится в учете |

| По приобретению товаров, работ, услуг у поставщика | 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» | По каждому поставщику и подрядчику, по приобретенной партии товара или по полученным от поставщика счетам на оплату | До даты оплаты поставщикам и подрядчикам за приобретенные товары, выполненные работы, услуги |

| По выплате заработной платы | 70 «Расчеты с персоналом по оплате труда» | По каждому сотруднику | До даты выдача заработной платы сотрудникам |

| По оплате налогов и взносов в бюджет и внебюджетные фонды | 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» | По каждому налогу и взносу, уплачиваемому в бюджет и внебюджетные фонды, по бюджетам (местный, региональный, федеральный) | До даты уплаты налогов и взносов в бюджет и внебюджетные фонды |

| По полученным кредитам и займам | 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» | По каждому кредитору, кредитному договору | До даты погашения обязательства кредитором, указанным в кредитном договоре или договоре займа |

| По авансам, полученным от покупателей в счет предстоящих поставок | 62.2 «Расчеты по авансам полученным» | По каждому покупателю, счетам, выставленным на предоплату | До даты отгрузки товара, выполнения работ, услуг |

На величину кредиторской задолженности предприятия оказывают влияние:

- общий объем закупок, в том числе доля в общем объеме закупок товаров (работ, услуг), которые приобретены, но не оплачены;

- условия отгрузки, доставки и оплаты, указанные в договорах поставки;

- условия выполнения работ и расчетов с подрядчиками в договорах подряда;

- условия оказания услуг и порядок расчета за оказанные услуги (графики лизинговых, арендных платежей и т. д.);

- доля полученных кредитов в общей доле собственных средств;

- политика погашения кредиторской задолженности.

Кредиторскую задолженность можно разделить на внутреннюю и внешнюю. К внешней относится задолженность сторонним организациям по:

- приобретенным, но не оплаченным товарам, работам, услугам;

- кредитам и займам, полученным от сторонних организаций;

- оплате налогов и взносов в бюджет и внебюджетные фонды;

- авансам, полученным от покупателей в счет предстоящих поставок.

Внутренняя задолженность — это задолженность организации сотрудникам по выплате заработной платы и задолженность сотрудников по полученным от организации кредитам и займам.

В каких случаях дебиторку нужно списать

Существуют законные причины списать задолженность. Они подтверждаются документами сторонних организаций. Эти бумаги являются основанием для записей в БУ и НУ.

Причины:

- Истек срок исковой давности. Это означает, что подать иск в суд о взыскании долгов фирма не может, поскольку прошло 3 года с момента, когда организация узнала о нарушении договорных обязательств со стороны контрагента: к примеру, получила отказ в оплате товаров, работ, услуг после поставки по договору. Срок прерывается, если организация подает в суд или должник письменно подтвердил наличие обязательств перед организацией (ГК РФ ст. 196-1, ст. 200, ст. 203).

- Госорганом подписан акт о невозможности взыскания. Имеется в виду акт судебного пристава как основание для списания задолженности. Несмотря на отдельные попытки чиновников ФНС на местах оспорить это основание для списания, НК РФ и практика судопроизводства свидетельствуют о его правомерности (ст. 266-2 НК РФ, Опр. ВАС №2727/08 по д. №А60-3260/2007-С6 от 07-02-08 г.).

- Организация-должник прекратила существование как юрлицо. Основанием для списания станет запись в ЕГРЮЛ в отношении должника (ст. 63–9 ГК РФ).

На заметку! По аналогичным основаниям можно списывать и задолженность кредиторам.

Можно списывать дебиторскую задолженность и в связи с невозможностью взыскать ее по оценке специалистов самой фирмы. Такой вариант применим, если проведенный экономический анализ выявил нецелесообразность обращения в суд. Обычно речь идет в таких случаях о небольших объемах дебиторской задолженности, по сравнению со значительными судебными издержками в перспективе (см. письма Минфина №03-03-06/1/3 от 13-01-09 г., №03-03-06/1/124 от 21-02-08 г., опред. ВАС РФ №9473/08 от 30-07-08 г., ФАС МО №КА-А40/13269-08-П-2 от 02-02-09 г. и ряд аналогичных).

Источники списания

- За счет резерва сомнительных долгов. Одним из источников, за счет которого можно списать дебиторку, является создание резерва по сомнительным долгам. Однако создавать его могут только фирмы, которые определяют выручку по отгрузке. Общий порядок резервирования определяется ст. 266-4 НК РФ. В резерв включают в полном объеме сумму задолженности, срок которой превысил 3 месяца, половинную сумму – если срок от 45-90 дней. Суммы дебиторки, срок которой ниже, не берутся в расчет. При этом резервируется и сумма НДС, ожидающаяся к перечислению от должника. Размер зарезервированных средств ограничен, выше 10% от выручки по периоду — налоговому и расчетному.

- Если резерва в организации нет. Списание дебиторки нужно произвести за счет прочих расходов, т.е она повлияет так или иначе на значение итоговых показателей.

- Источник — чистая прибыль. Решение о списании дебиторской задолженности принимается исключительно общим собранием учредителей, поскольку такие действия напрямую влияют на финансовый результат.

Бухгалтерский учет списания дебиторской задолженности

Для начала напомним, что если по одному и тому же контрагенту имеется, кроме дебиторской, кредиторская задолженность, нужно сначала произвести взаимозачет сумм, а затем, если выявлена в итоге дебиторская задолженность, списать ее.

Подтверждают задолженность такие документы:

- акты, накладные как подтверждение оказания услуг, поставок товара, выполнения работ;

- акты сверок с партнерами;

- письма с требованиями погасить долг, официальные ответы на них;

- платежные документы, в которых отражаются оплаченные организацией суммы, и т.п.

Их наличие необходимо в том числе для того, чтобы зафиксировать и подтвердить срок исковой давности.

Важно! Документы хранят не менее 5 лет после списания сумм.

Проводки БУ формируются в зависимости от источников списания. Покрытие списанной дебиторки созданным резервом по сомнительным долгам отражается проводкой Дт 63 Кт 60, 62, 76. Не покрытые резервом задолженности относятся на прочие расходы: Дт 91/2 Кт 60, 62, 76. Аналогично, т.е. по дебету 91/2 в корреспонденции с соответствующими счетами расчетов, учитывается дебиторка, если резерва в организации нет.

Если общим собранием принято решение уменьшить чистую прибыль на размер списанной дебиторской задолженности, делается проводка Дт 84 Кт 60, 62, 76 и др.

Списанную задолженность необходимо учитывать за балансом на Дт 007 в течение 5 лет и лишь затем провести окончательное списание.

Налоговый учет списания дебиторской задолженности

Для целей НУ бухгалтерские документы, подтверждающие факт дебиторки и ее исковую давность, хранятся 4 года. Если возникает убыток, то этот срок отсчитывается от периода уменьшения налоговой базы на сумму убыточного показателя.

В зависимости от наличия резерва покрытия сомнительных долгов, в НУ задолженность учитывают либо по правилам ст. 266 НК РФ, либо относят к внереализационным расходам. Записи для целей НУ делаются при наступлении самого раннего по срокам из перечисленных событий:

- истечение срока исковой давности;

- поступление актов и других документов от приставов о невозможности взыскания;

- появление записи в ЕГРЮЛ с информацией, что должник прекратил свою деятельность.

Признанный безнадежным к оплате авансовый платеж ведет к необходимости восстановления суммы НДС по нему.

Если должник, признанный безнадежным, — физлицо, то при списании дебиторки организация приобретает обязанности налогового агента по НДФЛ и обязана перечислить налог за физическое лицо, а если должник был сотрудником организации, то обязана перечислить и взносы в Фонды за него (см. письмо Минфина №03-04-06/4-27 от 08-02-12 г. и аналогичные разъяснения ФНС).

На заметку! Фирма, применяющая систему налогообложения УСН «доходы минус расходы», не имеет права включить в состав доходов и расходов списанную дебиторскую задолженность для целей НУ, поскольку применяет кассовый метод учета доходов (ст. 346.17-1 НК РФ) . Такая задолженность учитывается только в бухгалтерском учете.

Дебиторская задолженность

Дебиторская задолженность — это имущественное требование организации к его должникам, возникшее в силу действия заключенного договора или правовой нормы. Возникновение дебиторской задолженности обусловлено невыполнением договорных обязательств.

Просроченной дебиторской задолженностью признается задолженность, которая не погашена в установленный срок. Задолженность числится на балансе организации до тех пор, пока не будет погашена дебитором или признана нереальной к взысканию.

Взыскать просроченную дебиторскую задолженность организация вправе в пределах срока исковой давности. Согласно статье 195 ГК РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено.

Дебиторская задолженность признается безнадежной и подлежащей списанию с баланса в полной сумме, в том числе с НДС, если наступило одно из следующих обстоятельств:

- истек срок исковой давности;

- должник ликвидирован;

- исключен из ЕГРЮЛ как недействующее юридическое лицо;

- судебный пристав-исполнитель вынес постановление об окончании исполнительного производства и возвращении исполнительного листа взыскателю в связи с невозможностью взыскания.

В соответствии с пунктом 77 Положения № 34н на основании проведенной инвентаризации дебиторская задолженность с истекшим сроком исковой давности, а также задолженность, нереальная к взысканию по иным основаниям, списывается в расходы по каждому обязательству, а также в соответствии с письменным обоснованием и приказом руководителя организации.

Дебиторская задолженность списывается за счет средств созданного резерва по сомнительным долгам либо на финансовые результаты, если резерв не создавался в порядке, предусмотренном пунктом 70 Положения № 34н.

Списание дебиторской задолженности в убыток при непогашении задолженности и истечении срока исковой давности не является основанием для аннулирования задолженности. Задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания. Это необходимо для наблюдения за возможностью ее взыскания.

Согласно пунктам 4 и 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 сумму списываемой дебиторской задолженности включают в состав прочих расходов.

Прочие расходы отражаются на счете 91 «Прочие доходы и расходы» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина РФ от 31.10.2000 № 94н).

Порядок списания дебиторской задолженности

Порядок списания дебиторской задолженности в бухгалтерском учете следующий. На дату признания дебиторской задолженности, нереальной к взысканию, то есть на дату истечения срока исковой давности, делается запись на сумму созданного резерва:

- Дебет 63 «Резервы по сомнительным долгам»

- Кредит 62 «Расчеты с покупателями и заказчиками» (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с прочими дебиторами и кредиторами» и др.) — нереальный для взыскания долг списан за счет резерва.

Если созданного резерва недостаточно, оформляются проводки:

- Дебет 91 «Прочие доходы и расходы»

- Кредит 62 (60, 76 и др.) — списан нереальный для взыскания долг;

- Дебет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов&raqu; —учтена нереальная к взысканию задолженность для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Если должник в дальнейшем все-таки уплатит долг, в учете будут сделаны записи:

- Дебет 51 «Расчетные счета»

- Кредит 62 (60, 76 и др.) — поступили денежные средства от должника;

- Дебет 62 (60, 76 и др.) Кредит 91 — полученный долг включен в состав прочих доходов;

- Кредит 007 — списан безнадежный долг, погашенный должником.

В налоговом учете в соответствии с пунктом 2 статьи 266 НК РФ безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности (3 года со дня возникновения задолженности, ст. 196 ГК РФ), а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Долгами, нереальными к взысканию, также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным Законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», в случае возврата взыскателю исполнительного документа.

Долги прекратившей деятельность фирмы являются безнадежными с даты ее исключения из ЕГРЮЛ (Письма Минфина РФ от 25.03.2016 № 03—03—06/1/16721, от 24.07.2015 № 03—01—10/42792, Постановления Арбитражного суда МО от 24.02.2015 №Ф05—413/2015, Арбитражного суда ЦО от 18.06.2015 №Ф10—1693/2015).

При списании задолженности по причине ликвидации организации-должника необходимо также иметь документ, подтверждающий ликвидацию организации-должника, — выписку из ЕГРЮЛ (Письмо Минфина РФ от 14.03.2014 № 03—03—06/1/11063).

Таким образом, основанием для списания задолженности может быть истечение трех лет с даты возникновения задолженности, или задолженность может быть списана на основании постановления судебного пристава-исполнителя об окончании исполнительного производства (в связи с тем, что у должника отсутствует имущество, на которое может быть обращено взыскание, невозможно установить место нахождения должника, его имущества и т. д.), либо ликвидации организации, либо исключение организации из ЕГРЮЛ.

Согласно подпункту 2 пункта 2 статьи 265 НК РФ дебиторская задолженность с истекшим сроком исковой давности списывается в состав внереализационных расходов.

Документы, подтверждающие образование дебиторской задолженности

Необходимо помнить, что одним из обязательных условий включения безнадежного долга в состав налоговых расходов является наличие первичных документов, подтверждающих образование дебиторской задолженности с истекшим сроком исковой давности.

Хозяйствующему субъекту необходимо иметь документы, подтверждающие факт возникновения задолженности, документы, свидетельствующие о течении срока исковой давности. Образования безнадежных долгов, а также суммы и сроки могут быть подтверждены:

- договором, в котором указана дата срока платежа;

- накладными на передачу ценностей, актами приемки оказанных услуг (при их оформлении в соответствии с условиями договора);

- платежными поручениями, а также актом инвентаризации дебиторской задолженности на конец отчетного (налогового) периода, свидетельствующим о том, что на момент списания указанная задолженность не погашена;

- приказом руководителя о списании дебиторской задолженности в качестве безнадежных долгов (см: Письмо УФНС РФ по г. Москве от 13.04.2011 № 16—15/035618.1@).

Также документами, подтверждающими факт возникновения дебиторской задолженности, могут быть любые соответствующие требованиям Закона № 402-ФЗ первичные документы о совершении хозяйственной операции, в результате которой образовался долг контрагента перед налогоплательщиком (накладные на передачу ценностей, акты приемки-сдачи работ (услуг), платежные документы и др.) (см. Письмо ФНС РФ от 06.12.2010 №ШС37—3/16955)

В соответствии с пунктом 7 статьи 272 НК РФ дата признания внереализационных расходов для целей налогообложения прибыли установлена. Согласно данной статье налогового кодекса РФ расходы в виде безнадежной задолженности, по которой истек срок исковой давности, учитываются в составе внереализационных расходов в последний день того отчетного периода, в котором истекает названный срок (см: Письмо Минфина РФ от 06.02.2015 № 03—03—06/1/4995).

Нормы Налогового кодекса РФ не предоставляют налогоплательщику права на произвольный выбор налогового периода (по своему усмотрению), в котором в состав расходов включается безнадежная к взысканию дебиторская задолженность.

Хозяйствующий субъект, проводя инвентаризацию по состоянию на последнюю дату отчетного (налогового) периода, должен по итогам проведения инвентаризации определить сумму дебиторской задолженности, нереальную к взысканию дебиторскую задолженность (например, по которой срок исковой давности истек), и произвести списание данной задолженности. Такой алгоритм действий приведен Президиумом ВАС РФ в Постановлении от 15.06.2010 № 1574/10 по делу №А56—4354/2009. При этом содержащееся в нем толкование правовых норм является общеобязательным и подлежит применению при рассмотрении арбитражными судами аналогичных дел.

Соответственно, безнадежную дебиторскую задолженность, возникшую в марте 2015 года, налогоплательщик может учесть в качестве безнадежного долга для целей налогообложения прибыли по состоянию на 31 марта 2018 года. Просроченная задолженность будет включена в состав внереализационных расходов в марте 2018 года.

Во избежание споров с проверяющими, списание дебиторской задолженности, безнадежной к взысканию, необходимо отражать именно в том периоде, в котором она стала безнадежной (п. 2 ст. 266 НК РФ). Переносить безнадежную признание дебиторской задолженности в расходы на следующий налоговый или отчетный период очень рискованно (см. Письмо Минфина РФ от 06.04.2016 № 03—03—06/2/19410).

В налоговом учете порядок списания безнадежной задолженности зависит от наличия резерва по сомнительным долгам. Если его нет — спишите весь безнадежный долг в расходы. Если резерв создавался — спишите долг за счет резерва, то есть уменьшите резерв на безнадежную задолженность. Если же резерва не хватит, остаток долга включите в расходы (пп. 2 п. 2 ст. 265 НК РФ, Письмо Минфина от 16.01.2018 № 03—03—06/2/1551).

Правильный порядок списания дебиторки

По закону, нельзя просто так списать ДЗ. Необходимо соблюсти следующий порядок действий:

- Руководитель должен издать приказ об осуществлении инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами.

- Проводится ревизия, указанная выше. По ее итогам составляют акт по форме ИНВ-17, где будет указана реальная сумма долга. Ее и нужно будет списать.

- Руководитель предприятия или компании издает приказ о списании ДЗ.

- Бухгалтер производит списание. Основаниями будут являться акт инвентаризации и бухгалтерская справка. Процедура сопровождается созданием соответствующего акта.

Внимание! Все имеющиеся подтверждающие списание бумаги нужно приложить к акту, поскольку налоговики очень внимательно проверяют данную область бухгалтерии.

Назначение акта — стать основанием для признания внереализационного расхода при расчете налоговых платежей на прибыль, согласно подп. 2 п. 2 ст. 265 НК РФ, и для внесения сведений в бухучет предприятия или компании.

Составляем акт списания дебиторской задолженности

Законодательно закрепленной формы такого документа нет, поэтому ее разрабатывают исходя из правил оформления подобных документов. Можно составлять акт от руки на листе А4, но для большей читабельности рекомендуется использовать машинописный вариант.

В шапке нужно указать такие сведения:

- полное и краткое название компании, ее адрес, ИНН, КПП;

- наименование бумаги (акт списания дебиторской задолженности);

- место оформления акта;

- дату оформления акта.

В главной части размещают такую информацию:

- На основании какой бумаги и когда была произведена инвентаризация расчетов с поставщиками, покупателями и т.п.

- На какую дату произведена инвентаризация.

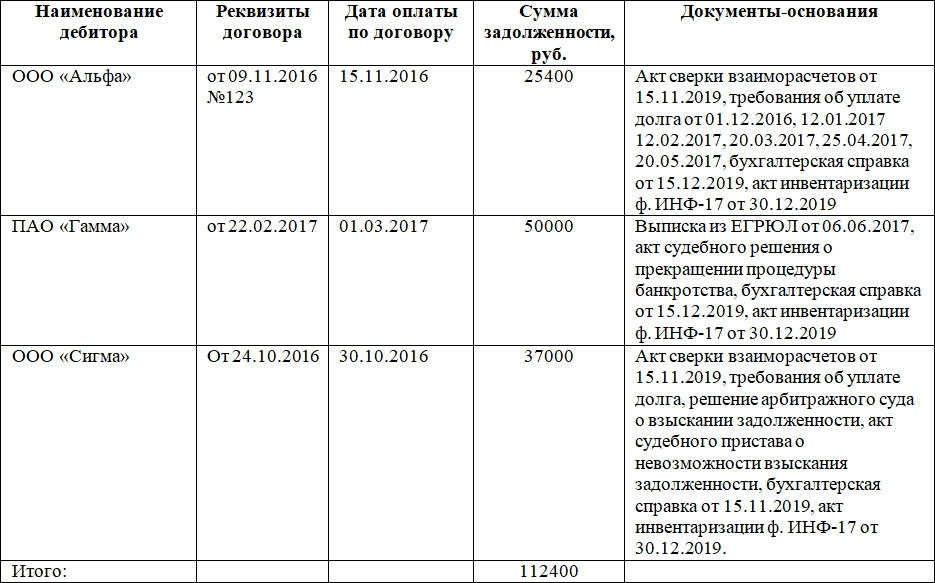

- Перечень организаций, по которым установлена ДЗ. Этот пункт оформляют в виде таблицы. В ней могут быть такие графы: наименование дебитора, реквизиты договора с ним, дата оплаты по договору, сумма задолженности, бумаги, которые являются основанием для списания долгов. В конце таблицы считают общую сумму долга.

- Что полученная сумма подлежит списанию и включается в состав внереализационных расходов по налогу на прибыль. Надо сослаться на нормы закона: п. 77 Положения, утвержденного приказом Минфина от 29 июля 1998 года №34н и подп. 2 п. 2 ст. 265 НК РФ.

Далее ставит свою подпись главный бухгалтер либо другой сотрудник, на которого возложена данная обязанность. Составляют документ в одном экземпляре.

Внимание! Вместо акта может быть составлен аналогичный документ с другим названием: протокол, решение.

К акту также нужно приложить документы-основания. Таковыми могут быть решения суда, акты сверки, первичка и платежные документы. Они обязательно должны быть в организации, чтобы подтвердить невозможность возврата средств.

После списания дебиторки акт и документы, по которым была списана задолженность, нужно хранить в компании на протяжении 5 лет. Данное правило закреплено в ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402. 5-летний срок нужно отсчитывать от дня списания задолженности.

В тексте акта не должно быть орфографических и других ошибок. Если была найдена фактическая, как то неверная дата или сумма, то ее нужно исправить. Для этого применяем традиционный алгоритм. Нужно зачеркнуть аккуратно вариант с ошибкой, рядом или сверху написать верный, поставить отметку «Исправленному верить» и подтвердить исправления подписью и датой. Если будет большое количество ошибок и исправлений, то лучше использовать новый бланк для акта, а старый уничтожить.

Когда возникает необходимость в акте на списание дебиторской задолженности?

Необходимость в оформлении акта на списание дебиторской задолженности (ДЗ) возникает на одном из последних этапов работы с безнадежной ДЗ.

К безнадежным (нереальным к взысканию) ДЗ относятся долги (п. 2 ст. 266 НК РФ):

- с истекшим сроком исковой давности;

- по которым прекращено обязательство по причине невозможности его исполнения (в соответствии с нормами ГК РФ на основании акта госоргана или при ликвидации организации);

- невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства.

По нормам бухучета списание ДЗ производится, если (п. 77 Положения по ведению учета и отчетности, утв. приказом Минфина России от 29.07.1998 № 34н):

- закончился срок исковой давности ДЗ;

- ДЗ нереальна для взыскания.

В целях оформления факта списания ДЗ указанный нормативный документ предусматривает:

- проведение инвентаризации расчетов с дебиторами;

- оформление письменного обоснования и приказа руководителя компании.

Образец приказа о списании дебиторской задолженности вы можете найти в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

В указанной нормативке отсутствует упоминание об акте на списание ДЗ как об обязательном для данной процедуры документе, однако он может служить основанием для:

- признания внереализационного расхода при расчете налога на прибыль (подп. 2 п. 2 ст. 265 НК РФ);

- корректировки ДЗ в учетной системе (отражения операций по списанию ДЗ на балансовых счетах и за балансом).

При этом вместо акта может быть оформлен документ с иным названием (протокол, решение и др.). О содержании такого документа расскажем в следующем разделе.

Зачем нужен акт о списании дебиторской задолженности?

Дебиторская задолженность может быть списана:

- как результат прощения долга контрагенту;

- при истечении сроков взыскания долга;

- в силу ликвидации фирмы-должника;

- в силу невозможности взыскать долг с контрагента.

Законодательством не регламентировано, каким образом оформляется списание долга в указанных случаях. Но поскольку данное списание образует расходы организации, уменьшающие налоговую базу (при соответствующей системе налогообложения), то факт его проведения должен сопровождаться составлением достоверных оправдательных документов.

Таким документом может быть акт о списании дебиторки. Это достаточно простой по структуре элемент служебной документации, который составляется комиссией (в нее обычно входит главный бухгалтер и его помощники) и подписывается директором на основании проведенной до того инвентаризации долгов контрагентов.

Как правило, акт применим в тех случаях, когда списание дебиторки осуществляется по сценариям, в которых маловероятно появление каких-либо претензий со стороны налоговиков. Например, при истечении сроков взыскания долга.

Сложнее ситуация — если решение о списании принято в силу невозможности взыскать долг. В этом случае спектр оправдательных документов может быть значительно более широким и включать различные источники из Службы судебных приставов, межкорпоративные соглашения, судебные решения.

Самая проблемная ситуация — когда фирма прощает долг сама. В этом случае нужно детально обосновывать, в связи с чем имеет место такая щедрость, которую ФНС может запросто посчитать признаком незаконной обналички прибыли.

Таким образом, в двух последних случаях акта будет недостаточно. Но если повод для списания долга — пропуск срока исковой давности по нему (что по умолчанию рассматривается как упущение фирмы, по существу нежелательное для нее самой), то акт вполне применим.

Дополнения к акту (письмо о списании задолженности и другие документы)

Даже если основание для списания задолженности не имеет существенных перспектив для оспаривания — как в случае со списанием вследствие истечения срока исковой давности — акт о списании задолженности имеет смысл дополнить:

- Копией письма контрагенту о списании задолженности — с отметкой о получении должником.

Фактически оно носит характер уведомления, поскольку при истечении срока исковой давности по долгу кредитор не вправе рассчитывать на появление перспектив для истребования задолженности на юридической основе. Данное письмо пригодится и самому контрагенту — для списания кредиторской задолженности.

- Актом инвентаризации задолженности.

Составляется он по унифицированной форме ИНВ-17. В нем отражаются сведения обо всех долгах — дебиторских и кредиторских. При этом по всем задолженностям приводятся суммы, подтвержденные и не подтвержденные контрагентами, и отдельно — те, по которым истек срок исковой давности.

- Справкой-расчетом из бухгалтерии.

В справке будут подробно отражены данные по долгу в контексте сведений из регистров бухгалтерского учета.

Теперь рассмотрим структуру акта на списание, составляемого комиссией, и ознакомимся с образцом акта списания дебиторской задолженности.

Акт приема передачи дебиторской задолженности образец

Акт приема-передачи – документ, который оформляется при передаче различных активов и вещей. Он подтверждает нормальное состояние товара, его целостность, отсутствие брака. В документе фиксируется покупная стоимость и прочие показатели (марка, номер и прочее).

Дополнительные особенности

Акт будет иметь юридическую силу только при одновременном исполнении этих условий:

- Акт является приложением к основному соглашению. Он не является самостоятельным документом. Если нет основного документа, то и акт утрачивает свою силу. В нем обязательно должна стоять ссылка на какой-либо договор. К примеру, на договор купли-продажи.

- Документ должен быть заверен подписью и печатью сотрудника с соответствующими полномочиями.

- Акт оформляется в 2 экземплярах (минимум). Каждый из экземпляров передается участникам сделки.

То есть, акт – это не самостоятельный документ. Однако он должен быть оформлен в соответствии со стандартными требованиями: печати, подписи, обязательные реквизиты.

Какие документы могут заменять акт приема-передачи?

Акт приема-передачи фиксируют эти положения:

- Наличие соглашения сторон.

- Права и обязанности участников.

- Порядок досудебного регулирования.

То есть, документ, заменяющий акт, должен содержать те же сведения. Аналогичные функции выполняет товарная накладная. В ней также содержится информация об участниках сделки, о товаре. Там же фиксируются даты.

То есть, при передаче товара может использоваться или акт, или накладная. Однако, в некоторых случаях, составлять нужно именно акт. Требуется он тогда, когда необходимо зафиксировать претензии потребителя или их отсутствие. К примеру, он нужен при передаче дорогостоящего оборудования.

Наименование передающей стороны

Наименование принимающей стороны

“___” _____________________ 2017 г.

“___” _____________________ 2017 г.

Содержание акта (протокола) на списание дебиторской задолженности

Поскольку законодательство не регламентирует обязательные разделы документа на списание ДЗ, при его оформлении используются общие подходы к документальному оформлению хозяйственных операций, а именно:

- открывает документ блок, содержащий сведения о компании (наименование, ИНН, адрес и др.);

- заголовок должен в краткой форме отражать цель составления документа («Акт на списание дебиторской задолженности», «Протокол по списанию дебиторской задолженности» и др.);

- в содержании необходимо отразить полную информацию о списываемой ДЗ и основания для ее списания (подробнее см. далее);

- завершает документ подпись главбуха или иного уполномоченного лица, на которого возложена ответственность за ведение бухучета в компании.

Объем основной части акта на списание ДЗ зависит от видов, объема и структуры списываемой задолженности, а также детализации юридических и иных аспектов, обосновывающих признание ДЗ подлежащей списанию со счетов бухучета.

В частности, в содержание акта на списание ДЗ могут быть включены следующие пункты:

- реквизиты приказов о проведении инвентаризации и рассмотрении ее итогов (включая реквизиты акта о проведении инвентаризации);

- перечисление исходных данных по ДЗ, подлежащей списанию (реквизиты договоров с дебиторами, суммы и сроки исполнения обязательств по договору и др.);

- история взаимоотношений с дебитором по взысканию задолженности (перечисление отправленных контрагенту требований об уплате ДЗ, факт получения ответов и их характер);

- описание оснований для списания ДЗ (например, при ликвидации должника — данные выписки из ЕГРЮЛ, судебного решения о завершении процедуры банкротства и др.);

- выводы со ссылками на нормы законодательства о необходимости и возможности списания ДЗ.

К акту на списание ДЗ необходимо приложить максимально полный комплект документов, подтверждающих факт возникновения задолженности, ее погашения, а также признания безнадежной, включая инвентаризационные (к примеру, акт по форме ИНВ-17, утв. постановлением Федеральной службы госстатистики РФ от 18.08.1998 № 88).

Оформление акта на списание ДЗ требует одновременного издания приказа за подписью руководителя компании, на основании которого непогашенный долг списывается.

Нормативные акты: Основание для списания дебиторской задолженности

(ред. от 11.04.2018)

«Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»

(Зарегистрировано в Минюсте России 27.08.1998 N 1598)77. Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации.

(ред. от 08.06.2020)

(с изм. и доп., вступ. в силу с 01.07.2020)2. Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Итоги

Списать дебиторскую задолженность можно только в регламентированных законодательством ситуациях. Акт на списание дебиторской задолженности является одним из документов-оснований, позволяющих списать дебиторку со счетов бухучета и включить в расходы при расчете налога на прибыль.

- https://finpomoj.ru/akty-peredachi-kreditorskoj-debitorskoj-zadolzhennosti.html

- https://assistentus.ru/buhuchet/spisanie-debitorskoj-zadolzhennosti/

- https://www.klerk.ru/buh/articles/485987/

- https://assistentus.ru/forma/akt-spisaniya-debitorskoj-zadolzhennosti/

- https://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/akt_na_spisanie_debitorskoj_zadolzhennosti_obrazec/

- https://nsovetnik.ru/buhgalterskie-dokumenty/obrazec-akta-spisaniya-debitorskoj-zadolzhennosti/

- http://www.Consultant.ru/law/podborki/osnovanie_dlya_spisaniya_debitorskoj_zadolzhennosti/